44 erogazioni liberali art 100 comma 2 lettera h

Chiarimenti sulla deducibilità delle erogazioni liberali in favore di ... L'art. 100, comma 2, lett. a), del TUIR prevede la deducibilità dal reddito d'impresa delle "erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità ... Deducibilità donazioni - Manima Onlus Art. 100, comma 2, lettera a) d.P.R. 917/86 Sono deducibili le erogazioni liberali a favore di organizzazioni non governative, per un ammontare ...

erogazioniliberali - Ministero della cultura Entro il 31 gennaio va effettuata la comunicazione delle erogazioni liberali tramite il nuovo modello on line. Investire in cultura significa investire nella crescita economico-sociale del Paese attraverso una azione comune di risorse pubbliche e private. Un contributo molto importante è costituito dalle erogazioni liberali effettuate da imprese, persone fisiche e enti non commerciali che decidono di destinare una parte delle proprie risorse all'arte.

Erogazioni liberali art 100 comma 2 lettera h

Art. 51 testo unico delle imposte sui redditi (TUIR) - Determinazione ... In materia di determinazione della base imponibile dell'IRPEF, ai sensi dell'art. 51 del D.P.R. n. 917 del 1986, rientrano nel reddito da lavoro dipendente le erogazioni corrisposte sotto forma di sconto tariffario del servizio elettrico applicate ai dipendenti ENEL, sebbene non più in servizio, poiché integranti un vantaggio accessorio attribuito dal datore di lavoro ad alcune categorie di lavoratori, in aggiunta alla normale retribuzione ed in base agli accordi raggiunti in sede di ... Schede - Comunicazione erogazioni liberali - Che cos'è - Agenzia delle ... Comunicazione erogazioni liberali - Che cos'è. Le associazioni di promozione sociale, le fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e le fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica, trasmettono telematicamente all'Agenzia delle entrate, una comunicazione contenente i dati ... Erogazioni Liberali alle ASD: Regole e vantaggi per il donatore dedurre le donazioni a favore delle ONLUS per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2 lettera h del D.P.R. 917/86). 6) fac simile ricevuta erogazione liberale. Come preannunciato abbiamo predisposto un Fac Simile che potete utilizzare per comprovare l'erogazione liberale.

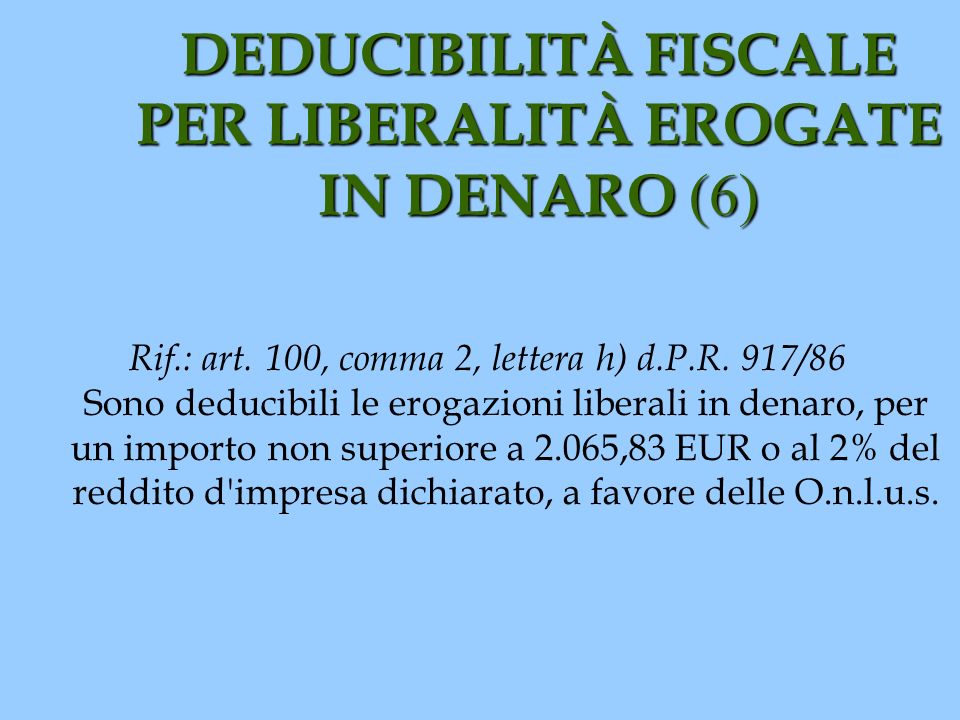

Erogazioni liberali art 100 comma 2 lettera h. Risoluzione n. 89/E del 11 luglio 2017 - AGENZIA DELLE ... Analogamente, per quanto riguarda le imprese, l'art. 100, comma 2, lettera f), del TUIR prevede la deducibilità dal reddito d'impresa delle erogazioni liberali in denaro effettuate a favore di determinati soggetti tra i quali "fondazioni e associazioni legalmente riconosciute senza scopo di lucro, che svolgono o promuovono attività di studio, di ricerca e di documentazione di rilevante valore culturale e artistico o che organizzano e realizzano attività culturali, effettuate per l ... Trattamento fiscale delle donazioni a favore delle ONLUS - ANED Rif.: art. 100, comma 2, lettera h) d.P.R. 917/86: Sono deducibili le erogazioni liberali in denaro, per un importo non superiore a 2.065,83 EUR o al 2% del reddito d'impresa dichiarato, a favore delle Onlus. Cerca. Cerca. LE SEZIONI. Altavilla Silentina; Bergamo; Brescia; Erogazioni liberali a favore di una parrocchia detraibili e deducibili 1) avere conferma della deducibilità delle erogazioni liberali effettuate in suo favore, per la realizzazione dei suddetti lavori, da persone fisiche e da persone giuridiche ai sensi rispettivamente dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR in linea con la risoluzione n. 133/E del 14 giugno 2007; Benefici fiscali per aziende e professionisti | UNICEF Italia Le erogazioni liberali della tua azienda all'UNICEF, oltre ad aiutare i bambini e a comunicare l'immagine solidale della tua azienda all'esterno, sono deducibili fiscalmente. ... Sono deducibili, per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2, lettera h del D.P.R. 917/86), ...

Enti No Profit - Erogazioni Liberali E Benefici Fiscali art. 100, comma 2, lettera h), TUIR: Deduzione totale dal reddito d'impresa, nei limiti di € 30.000,00 o del 2% del reddito d'impresa dichiarato: Erogazioni liberali in denaro a favore delle APS: art. 100, comma 2, lettera l), TUIR: Deduzione totale dal reddito d'impresa, nei limiti di € 1.549,37 o del 2% del reddito d'impresa ... Le agevolazioni fiscali per le erogazioni liberali destinate alle di ... I potenziali beneficiari possono ricevere le erogazioni liberali previste dal 1° comma dell'art. 14 della Legge 80/2005 solo se tengono "scritture contabili atte a rappresentare con ... Le cessioni gratuite a onlus/enti/associazioni/fondazioni Il citato art. 13 dispone inoltre che il costo sostenuto per l'acquisto o la produzione dei beni non di lusso ceduti gratuitamente ad una ONLUS non deve essere considerato nella verifica del limite di deducibilità delle erogazioni liberali in denaro di cui all'art. 100, comma 2, lett. h), TUIR. Erogazioni liberali in denaro tra detraibilità e deducibilità Il successivo comma 2, lettera h) dello stesso articolo 100 Tuir dispone che sono deducibili "le erogazioni liberali in denaro per importo non superiore a 30.000 euro o al 2% del reddito d ...

Erogazioni liberali, forme di intervento sociale e società benefit Diverse sono le soglie: 15% del reddito imponibile nel primo caso, 0,5% dei ricavi annui nel secondo. Erogazioni liberali a favore di parrocchie - FISCOeTASSE.com Erogazioni liberali. Art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR. Visita la nostra sezione dedicata al Terzo Settore con Software, ebook e Formulari sempre aggiornati ... Erogazioni liberali: come funzionano a livello fiscale - Fiscomania Per le erogazioni liberali i destinatari possono essere diversi enti e associazioni, e dal 2020 è possibile proporre una donazione a favore degli interventi per limitare la diffusione del virus Covid-19, con detrazione fiscale fino al 30%. Vediamo in questo articolo nel dettaglio a quali enti è possibile procedere con una erogazione liberale, come funziona a livello fiscale e come accedere alla detrazione. Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi) Sono inoltre deducibili:a) le erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità comprese fra quelle indicate nel comma 1 , nonché i contributi, le donazioni e le oblazioni di cui all'articolo 10, comma 1, lettera g), per un ammontare complessivamente non superiore al 2 per cento del reddito d'impresa dichiarato.(2)b) le erogazioni liberali fatte a favore di persone giuridiche aventi sede nel Mezzogiorno che perseguono esclusivamente finalità ...

SAPER RICEVERE 2015

Erogazioni liberali in favore delle istituzioni religiose per ... h) e dall'art. 100, comma 2, lett. f) del D.P.R. 22 dicembre 1986, n. 917 e successive modifiche e integrazioni (TUIR). Contestualmente all'ammissibilità della previsione di spesa la Soprintendenza richiama una serie di Prescrizioni: I termini affinché le erogazioni liberali possano essere utilizzate per i fini richiesti; Le erogazioni effettuate nei tempi indicati, dovranno risultare da apposita dichiarazione sostitutiva dell'atto di notorietà, da far pervenire, in originale, alla ...

Ministero per i beni e le attività culturali e per il turismo

Enti non profit - Erogazioni liberali e benefici fiscali Dec 24, 2015 · Le erogazioni liberali agli enti non profit beneficiano comunque di agevolazioni fiscali che, a seconda della natura dei soggetti interessati (eroganti e beneficiari), entro determinati limiti...

EROGAZIONI LIBERALI: le agevolazioni fiscali

Art. 100 testo unico delle imposte sui redditi (TUIR) - Brocardi.it Il Ministro dell'economia e delle finanze, con proprio decreto, in seguito ad eventi sismici o calamitosi, sulla base di criteri da definire sentita la Conferenza unificata di cui all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, individua gli enti che possono beneficiare delle predette erogazioni liberali; determina, a valere sulla somma allo scopo indicata, le quote assegnate a ciascun ente o soggetto beneficiario; definisce gli obblighi di informazione da parte dei soggetti ...

Il credito di imposta per favorire le erogazioni liberali a ...

Erogazioni liberali: detrazioni e deduzioni fiscali nel 730 - Fiscomania Codice 20 per le erogazioni liberali in denaro, per un importo non superiore a 2.065,73 euro annui, in favore delle popolazioni colpite da calamità pubbliche, o altri eventi straordinari, anche se avvenuti in altri Stati. Nella verifica del limite di spesa, il contribuente, deve tener conto anche, dell'importo, indicato con il codice 41 nei righi E8 e E12 e le erogazioni devono essere effettuate con pagamenti tracciabili, come bonifici, carte di credito, assegno, etc.;

Roma, 14 giugno 2007 OGGETTO: Istanza di Interpello ...

Detrazione d'imposta per erogazioni liberali - Articolo 15, comma 1 ... Parere dell'agenzia delle entrate. Come noto, l'articolo 1 del decreto legge 31 maggio 2014, n. 83, convertito, con modificazioni, dalla legge 29 luglio 2014, n. 106 e s.m.i., al comma 1, prevede un credito d'imposta (c.d. Art-Bonus), nella misura del 65 per cento delle erogazioni effettuate in denaro da persone fisiche, enti non commerciali e soggetti titolari di reddito d'impresa per "interventi di manutenzione, protezione e restauro di beni culturali pubblici, per il sostegno ...

5×1000 | ACLI Limbiate

Risoluzione del 11/07/2017 n. 89 - Agenzia delle Entrate E' confermata la detraibilità e la deducibilità delle erogazioni liberali effettuate a favore delle parrocchie ai sensi dell'art. 15, comma 1, lettera h), art.

Testo unico del 22/12/1986 n. 917 -

Art. 100 - Oneri di utilità sociale. (Tuir 917/86) - GBsoftware o-bis) le erogazioni liberali a favore degli istituti scolastici di ogni ordine e grado, statali e paritari senza scopo di lucro appartenenti al sistema nazionale di istruzione di cui alla legge 10 marzo 2000, n. 62, e successive modificazioni, finalizzate all'innovazione tecnologica, all'edilizia scolastica e all'ampliamento dell'offerta formativa, nel limite del 2 per cento del reddito d'impresa dichiarato e comunque nella misura massima di 70.000 euro annui; la deduzione spetta a ...

Le erogazioni liberali di interesse generale

Prassi - AGENZIA DELLE ENTRATE - Risoluzione 11 luglio 2017, n. 89 /E Interpello (Art. 11, legge 27 luglio 2000, n. 212). Erogazioni liberali. Articolo 15, comma 1, lettera h) e art. 100 comma 2, lettera f) del TUIRCon l'interpello specificato in oggetto, concernente l'interpretazione dell'art. 15, comma 1, lettera h) e art. 100, comma 2, lettera f) del TUIR, è stato esposto il seguente: Quesito La Parrocchia ALFA, ente ecclesiastico civilmente ...

Il finanziamento di beni e attività culturali in Italia

Erogazioni liberali alla parrocchia | FiscoOggi.it La detrazione Irpef del 19% relativa alle erogazioni liberali (in denaro o tramite cessione gratuita dei beni) a favore delle attività culturali e artistiche, prevista dall'articolo 15, comma 1, lettera h, Tuir, spetta anche per quelle effettuate nei confronti delle parrocchie allo scopo di sostenere lavori di restauro e risanamento conservativo di chiese (e relative pertinenze), a ...

Untitled

Ricevuta per erogazioni liberali in denaro da imprese Ricevuta per erogazioni liberali in denaro da imprese Ricerche correlate fac-simile ricevuta per erogazione liberale 2020 fac-simile ricevuta ... lettera h) DPR 917/86. Esente da bollo ex art. 8 Legge 266/91 ... (art. 2, comma 1, L. 431/98) Fac-simile lettera di richiesta del deposito cauzionale non consegnato alla scadenza del contratto di ...

Donazione & Sponsor – Parco Malibran – Ass. Mondo Cultura

Le erogazioni liberali detraibili - CAF ACLI Erogazioni liberali a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei Ministri nei paesi non appartenenti all'Organizzazione per la Cooperazione e lo Sviluppo Economico. Sono comprese anche le erogazioni liberali in denaro a favore delle popolazioni colpite da calamità pubbliche o da altri eventi straordinari ...

Dona e detrai - Amici dell'Oncologia - Aiutaci ad aiutare

RISOLUZIONE N. 89 /E - Agenzia delle Entrate L'art. 100, comma 2, lettera f), del TUIR ripropone in sostanza, a favore delle imprese, la disposizione recata dall'art. 15, comma 1, lettera h), del TUIR con la differenza che per le imprese le erogazioni liberali effettuate sono deducibili e che non è prevista espressamente per le suddette erogazioni la redazione di un'apposita

Donazioni – Siamo Mission onlus

Art. 100 TUIR - Oneri di utilità sociale - TrovaLegge Sono inoltre deducibili: a) le erogazioni liberali fatte a favore di persone giuridiche che perseguono esclusivamente finalità comprese fra quelle indicate nel comma 1 o finalità di ricerca scientifica, nonchè i contributi, le do nazioni e le oblazioni di cui all'articolo 10, comma 1, lettera g), per un ammontare complessivamente non ...

Art. 100 - T.U.I.R. (Testo Unico Imposte Sui Redditi)

Le erogazioni liberali a favore di musei e attività culturali Normativa Le erogazioni liberali a favore di musei e attività culturali Normativa. IT. English Deutsch Français Español Português Italiano Român Nederlands Latina Dansk Svenska Norsk Magyar Bahasa Indonesia Türkçe Suomi Latvian Lithuanian česk ...

Donazioni e lasciti nei confronti di associazioni

Erogazioni Liberali alle ASD: Regole e vantaggi per il donatore dedurre le donazioni a favore delle ONLUS per un importo non superiore a 30.000 euro o al 2% del reddito d'impresa dichiarato (art.100, comma 2 lettera h del D.P.R. 917/86). 6) fac simile ricevuta erogazione liberale. Come preannunciato abbiamo predisposto un Fac Simile che potete utilizzare per comprovare l'erogazione liberale.

Agevolazioni fiscali - Villaggio del Ragazzo

Schede - Comunicazione erogazioni liberali - Che cos'è - Agenzia delle ... Comunicazione erogazioni liberali - Che cos'è. Le associazioni di promozione sociale, le fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e le fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica, trasmettono telematicamente all'Agenzia delle entrate, una comunicazione contenente i dati ...

Erogazioni liberali per restauro chiesa: ammessi i benefici ...

Art. 51 testo unico delle imposte sui redditi (TUIR) - Determinazione ... In materia di determinazione della base imponibile dell'IRPEF, ai sensi dell'art. 51 del D.P.R. n. 917 del 1986, rientrano nel reddito da lavoro dipendente le erogazioni corrisposte sotto forma di sconto tariffario del servizio elettrico applicate ai dipendenti ENEL, sebbene non più in servizio, poiché integranti un vantaggio accessorio attribuito dal datore di lavoro ad alcune categorie di lavoratori, in aggiunta alla normale retribuzione ed in base agli accordi raggiunti in sede di ...

EROGAZIONI LIBERALI A FAVORE DI ONLUS

Art. 100 Oneri di utilita' sociale 1. Le spese relative ad ...

legge n. 111 del 15 luglio 2011 - ClicLavoro

Progetto 5x1000 - Cesana Food Innovation

Agenzia delle Entrate Ministero per i Beni e le Attività ...

Erogazioni liberali da aziende e privati | Da Qui a Là

Iscrizioni e Donazioni – psicologisenzafrontiere

INSTANT

QUADERNO_44_LE DONAZIONI_170x240.indb

http://...

EROGAZIONI LIBERALI: le agevolazioni fiscali - Circolo Tennis ...

Come sostenerci - Fondazione Progetto Uomo

Art Bonus - Comune di Quarto, Via Enrico de Nicola 8, 80010 (Na)

Untitled

Erogazioni liberali in denaro tra detraibilità e deducibilità ...

Le erogazioni liberali nelle ASD | Studio Turnaturi

Art Bonus - Decreto Legge 31 maggio 2014 83

ASSOCIAZIONE/I: SI, MA QUALE? - ppt scaricare

Il trattamento fiscale delle erogazioni liberali in favore di ...

Sostieni il Centro – Centro Pace, Ecologia e Diritti Umani di ...

Il trattamento fiscale delle erogazioni liberali

Agevolazioni fiscali

Ministero della cultura

DEDUCIBILITA' FISCALE DELLE EROGAZIONI LIBERALI

ARTICOLO 100, DPR 917/1986

L'imposta sul reddito delle società

BENEFICIARIO DELL'AGEVOLAZIONE: PERSONE FISICHE

0 Response to "44 erogazioni liberali art 100 comma 2 lettera h"

Post a Comment